Publicado em: 28/01/2022

O

uso do sistema é obrigatório desde 08 de janeiro de 2018 - conforme etapas

detalhadas abaixo - e as informações nele prestadas têm caráter

declaratório, constituindo instrumento hábil e suficiente para a exigência dos

tributos e encargos trabalhistas delas resultantes e que não tenham sido

recolhidos no prazo consignado para pagamento

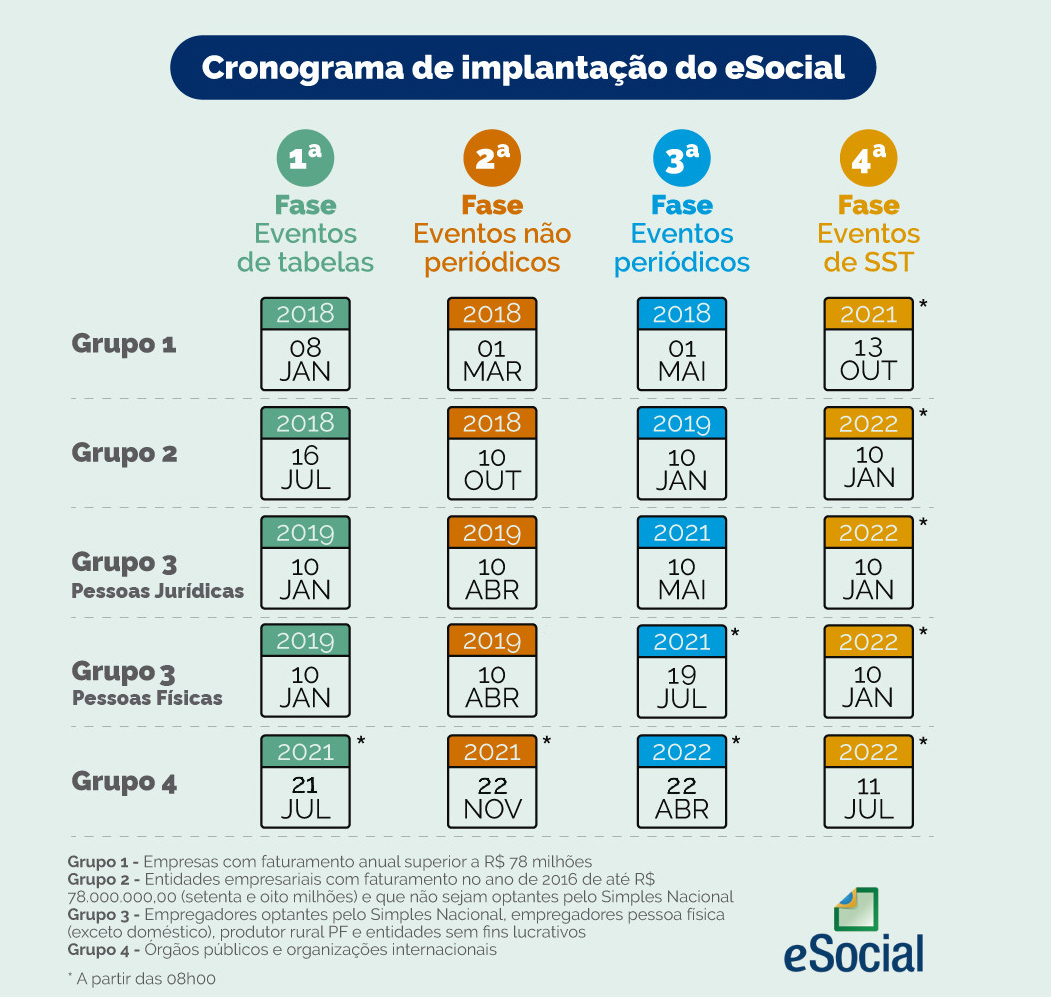

Confira

abaixo as fases e o cronograma de implantação:

1ª

Fase: Envio das informações constantes dos eventos das tabelas S-1000 a S-1080

2ª

Fase: Envio das informações constantes dos eventos não periódicos S-2190 a

S2420 (exceto os eventos da Segurança e Saude do Trabalhor – SST)

3ª

Fase: envio das informações constantes dos eventos periódicos S-1200 a S-1299

4ª Fase:

envio das informações constantes dos eventos S-2210, S-2220 e S-2240

GRUPO

1 - Empresas com faturamento anual

superior a R$ 78 milhões:

1ª

Fase: 08/01/2018 - Apenas informações relativas às empresas, ou seja, cadastros

do empregador e tabelas

2ª

Fase: 01/03/2018 - Nesta fase, empresas passam a ser obrigadas a enviar

informações relativas aos trabalhadores e seus vínculos com as empresas (eventos

não periódicos), como admissões, afastamentos e desligamentos

3ª

Fase: 01/05/2018 - Torna-se obrigatório o envio das folhas de pagamento

Substituição

da GFIP: Agosto/2018 - Substituição da GFIP para recolhimento de Contribuições

Previdenciárias (ver Instrução Normativa RFB nº 2005, de 29 de janeiro de 2021).

(Data

a definir) - Substituição da GFIP para recolhimento do FGTS (ver Resolução CCFGTS nº 926/2019)

4ª

Fase: 13/10/2021 - Na última fase, deverão ser enviados os dados de

segurança e saúde no trabalho (SST)

GRUPO

2 - entidades empresariais com

faturamento no ano de 2016 de até R$ 78.000.000,00 (setenta e oito milhões) e

que não sejam optantes pelo Simples Nacional:

1ª

Fase: 16/07/2018 - Apenas informações relativas às empresas, ou seja, cadastros

do empregador e tabelas

2ª

Fase: 10/10/2018 - Nesta fase, empresas passam a ser obrigadas a enviar

informações relativas aos trabalhadores e seus vínculos com as empresas

(eventos não periódicos), como admissões, afastamentos e desligamentos

3ª

Fase: 10/01/2019 - Torna-se obrigatório o envio das folhas de pagamento (de

todo o mês de janeiro/2019)

Substituição

da GFIP: Abril/2019 - Substituição da GFIP para recolhimento de

Contribuições Previdenciárias - empresas com faturamento superior a R$4,8

milhões

Outubro/2021

- Substituição da GFIP para recolhimento de Contribuições Previdenciárias

- Demais obrigados, exceto órgãos públicos e organismos

internacionais bem como empresas constituídas após o ano-calendário

2017, independentemente do faturamento (ver Instrução Normativa RFB nº 2005, de 29 de janeiro de 2021).

(Data

a definir) - Substituição da GFIP para recolhimento do FGTS (ver Resolução CCFGTS nº 926/2019)

4ª

Fase: 10/01/2022 - Na última fase, deverão ser enviados os dados de segurança e

saúde no trabalho (SST)

GRUPO

3 Pessoas Jurídicas

- empregadores optantes pelo Simples Nacional e entidades sem fins

lucrativos:

1ª

Fase: 10/01/2019 - Apenas informações relativas às empresas e às pessoas

físicas, ou seja, cadastros dos empregadores e tabelas

2ª

Fase: 10/04/2019 - Nesta fase, as empresas passam a ser obrigadas a enviar

informações relativas aos trabalhadores e seus vínculos (eventos não

periódicos), e as pessoas físicas quanto aos seus empregados. Ex: admissões,

afastamentos e desligamentos

3ª

Fase: 10/05/2021 - Torna-se obrigatório o envio das folhas de

pagamento (de todo o mês de maio/2021)

Substituição

da GFIP: Outubro/2021 - Substituição da GFIP para recolhimento de Contribuições

Previdenciárias (ver Instrução Normativa RFB nº 2005, de 29 de janeiro de 2021).

(Data

a definir) - Substituição da GFIP para recolhimento do FGTS (ver Resolução CCFGTS nº 926/2019)

4ª

Fase: 10/01/2022 - Na última fase, deverão ser enviados os dados de

segurança e saúde no trabalho (SST)

GRUPO

3 - Empregadores pessoa física (exceto

doméstico), produtor rural PF:

1ª

Fase: 10/01/2019 - Apenas informações relativas às empresas e às pessoas

físicas, ou seja, cadastros dos empregadores e tabelas

2ª

Fase: 10/04/2019 - Nesta fase, as empresas passam a ser obrigadas a enviar

informações relativas aos trabalhadores e seus vínculos (eventos não

periódicos), e as pessoas físicas quanto aos seus empregados. Ex: admissões,

afastamentos e desligamentos

3ª

Fase: 19/07/2021 - Torna-se obrigatório o envio das folhas de

pagamento (de todo o mês de julho/2021)

Substituição

da GFIP: Outubro/2021 - Substituição da GFIP para recolhimento de Contribuições

Previdenciárias.

(Data

a definir) - Substituição da GFIP para recolhimento do FGTS (ver Resolução CCFGTS nº 926/2019)

4ª

Fase: 10/01/2022 - Na última fase, deverão ser enviados os dados de

segurança e saúde no trabalho (SST)

GRUPO

4 - órgãos públicos e organizações

internacionais:

1ª Fase: 21/07/2021 -

Apenas informações relativas aos órgãos, ou seja, cadastros dos empregadores e

tabelas

2ª

Fase: 22/11/2021 - Nesta fase, os entes passam a ser obrigados a

enviar informações relativas aos servidores e seus vínculos com os órgãos

(eventos não periódicos). Ex: admissões, afastamentos e desligamentos.

3ª

Fase: 22/04/2022 - Torna-se obrigatório o envio das folhas de pagamento

(de todo o mês de abril/2022)

Substituição

da GFIP: Junho/2022 - Substituição da GFIP para recolhimento de

Contribuições Previdenciárias (ver Instrução Normativa RFB nº 2005, de 29 de janeiro de 2021).

(Data

a definir) - Substituição da GFIP para recolhimento do FGTS (ver Resolução CCFGTS nº 926/2019)

4ª

Fase: 11/07/2022 - Na última fase, deverão ser enviados os dados de

segurança e saúde no trabalho (SST).

Fonte:

Governo Federal